辭職去歐洲旅遊一個月的新同事是瘋了嗎?

想像這是你大學畢業的第一份工作,而你剛到職半年,結果跟你同一梯進來的同事跟你說他要辭職了,但不是因為他找到新的工作,而是因為他說他要去歐洲旅行一個月,你會有什麼想法?

如果他跟你說他其實沒有什麼錢,所以他打算要跟高利貸借一筆錢支付旅費,你聽起來覺得怎麼樣?如果這時他問你,想不想要辭職一起去呢?

如果是當年大學畢業剛進入職場22歲的我,我會跟他說你瘋了吧?好不容易才找到的工作耶,而且為了旅遊而離職,這樣在同事、主管甚至未來的雇主眼裡,難道不會讓人印象不好嗎?更別說你掐指一算,再多待幾個月就要發年終了,你不但沒得領,還說你要去借高利貸,這聽起來完全不像是腦筋正常的人會做出的決定吧。

這是今天要聊的這本書的作者比爾柏金斯,分享他在年輕時第一份工作的同事,也是他當時的室友對他說的話。他的室友傑森完完全全就是做了這個離職的決定,然後去歐洲旅遊一個月,並且在行前問了作者比爾要不要和他同行。想當然,而比爾拒絕了。

後來呢?比爾一直到他30歲才第一次去了歐洲,那時,他感到後悔莫及。

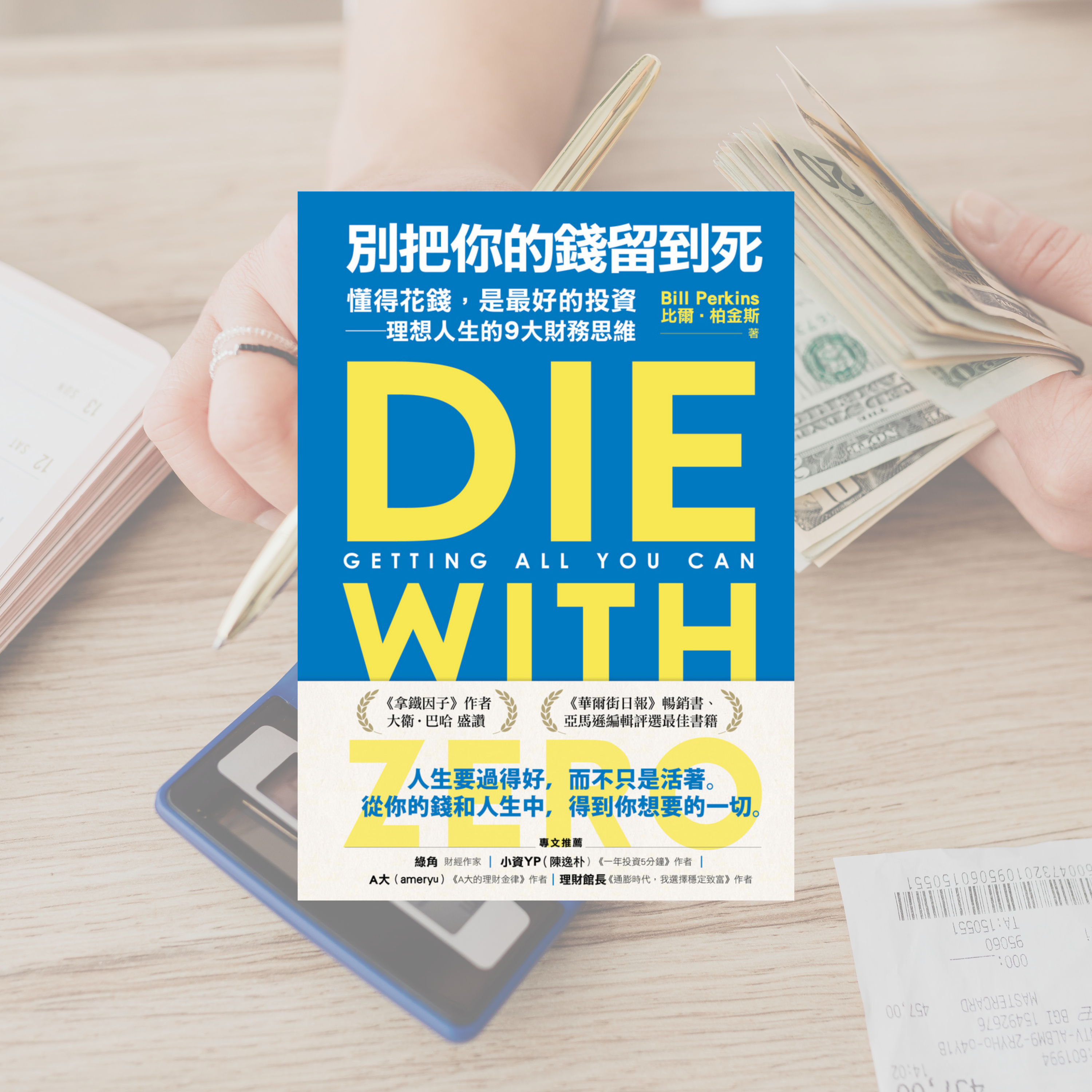

別把錢留到死:書籍與作者介紹

今天要聊的這本書書名叫做:《別把你的錢留到死:懂得花錢,是最好的投資——理想人生的9大財務思維》,作者是比爾柏金斯,比爾是一位美國的知名對沖基金經理人。比起這本書的中文書名,其實他的英文書名在封面上更搶眼,讀起來也更有感覺。

這本書的英文書名叫做Die with Zero,直翻的話就是「死前財產歸零」,或者說「死前全部花光光」的那種感覺,而這確實也正是這本書的作者想要傳達的最核心的概念。這個概念聽起來很詭異對吧?

但讓我們靜下心來思考,我們日以繼夜地認真工作、忍住不買想要的東西,好不容易才存下來的薪水,如果還沒花完人就死了,那豈不是非常不划算的一件事情嗎?

確實,不過這個道理說來簡單,你可能會想,難道是要提倡大家都不用存錢了嗎?總不能都不賺錢天天花錢吧。我們必須承認,兩者之間的平衡並不容易,需要依據每個人的年齡、所得、風險承受度等等因素而定,如何找到支出與儲蓄的平衡需要一些智慧,而作者寫這本書的目的就是提供他本人歸納而且奉行的原則和思維框架,幫助我們規劃自己的資產與花費。

對我而言,這本書可以分成兩個部分,第一部分是向大家說明「為什麼別把錢留到死?」,作者想提醒每天忙碌的人們,應該要意識到人生的本質就是追求生命體驗與回憶;第二部分則是與大家分享「怎麼做到死前資產歸零並且最佳化你的人生?」作者回答了你可能會有的各種問題,並且分析如何用最有效益的方式Die with Zero。

有些事情過了那個村就沒那個店了

讓我們回到開頭作者比爾和他的室友傑森的故事,面對傑森興沖沖的邀約,比爾拒絕了。幾個月之後傑森旅遊結束,回到公司上班,薪水和比爾沒有什麼差別,但他和比爾分享了他這一整趟旅程的故事與照片,這些故事與照片震撼了比爾。

當時還是1990年代,如果有一些聽眾比較年輕的話,跟各位說明一下,90年代那個時候是沒有智慧型手機的,也沒有像現在有普及而且快速的網路,如果沒有本人實際到歐洲,你可能得買一本攝影集才能知道布拉格長什麼樣子。

傑森分享了他在德國,看到了集中營的歷史遺跡;在當時剛成立的捷克共和國,他認識到共產黨統治之下的人民生活是什麼樣子;他甚至在希臘談了一場戀愛。聽著傑森分享他一路上認識的旅伴還有看到的景色,比爾感到無比地驚奇,而且非常羨慕。

然而正如同剛才提到的,比爾後來一直到了30歲才第一次踏上歐洲的領土,而那時候他明白一切已經太遲了。30歲的人年紀已經有點太大了,沒辦法接受住在青年旅社和一堆20歲出頭的年輕人擠在一起,而且30歲的人不管在工作或是家庭都有更多的責任,實在沒辦法興之所至就丟下一切跑去歐洲玩一個多月。比爾覺得自己真的應該早一點出發的。

當然比爾的意思並不是說要我們通通丟下工作,然後現在就飛到歐洲去旅遊一個月。比爾是希望指出多數人在累積財富時會有的一些盲點,並幫助大家在做選擇時能夠深思熟慮,看清自己可能的盲點,運用量化的思維做出最好的決定。

這個故事給我最大的啟發是,我們在做很多延遲享樂的決策的時候,可能往往忽略了有些事情現在不做,以後就沒機會做了。或者更精確的說,就算以後還能做,那也和現在做的體驗不一樣了。

25歲的時候到日本滑雪,和45歲的時候到日本滑雪,心中的感受是截然不同的,年輕的時候我們可能沒有錢可以住很高級的飯店、搭商務艙的航班,但身上的負擔也比較少。

年紀大了以後:

- 第一,我們很難隨心所欲離開自己的工作;

- 第二,也許家裡已經有小孩子要照顧,就算沒有小孩,也會擔心家裡的長輩年紀大了,待在家沒人照顧出事了怎麼辦,那就更沒辦法抽身了;

- 第三,我們的體能與健康會隨著年齡下降,運氣好的話,你的身體可能會在滑雪之旅的第一天晚上開始發出一些悲鳴,不走運的話也許這會發生在剛開始滑的第一個小時。

這些都是為什麼我們不應該把錢留到死的好理由。

為什麼大家老了之後抱著錢卻不花

到這邊為止都還是暖身而已,前面說明了比爾認為「為什麼不應該把錢留到死」,接下來才是真正有料的部分。我們應該怎麼執行Die with zero的計畫來最大化我們的人生體驗呢?

美國員工福利研究院在2018年針對人們退休之後二十年間的資產變化進行了研究,發現多數人退休後都用一個非常緩慢的速度在花自己存的錢。

- 較高資產的族群,也就是退休時存款高於五十萬美元的人,在退休二十年後,或者離世的時候,他們有將近九成的財富還留在手上沒有花掉。

- 較低資產的族群,也就是退休時存款低於二十萬美元的人,就百分比而言會花的比較多,主要是因為他們原本存的錢就比較少。但即便如此,到了退休後第十八年,他們也只花了四分之一的資產而已。

如果換一個說法,也許你會聽起來更有感覺,假設你退休的時候有20萬美元的存款,但你死的時候你只花了四分之一,也就是5萬,代表你還有15萬美元是你花不掉的錢。這15萬美元可能是你1年的薪水,代表你年輕的時候白白工作了1年。平常上班已經夠厭世了,結果賺來的錢到死之前都還在銀行原封不動。

為什麼這麼多人到離世前還有這麼多錢不花掉?

作者指出,第一個原因是隨著年紀改變,你想要的東西也會改變。多數人會在剛退休、六十多歲的時候興致勃勃地完成各項自己願望清單上的事情,然後隨著一件一件完成,速度會慢下來,最後到了可能八十歲左右,想做的事情都做了,你可能只會想待在家裡就好。換句話說,當你在估算自己退休需要存多少錢時,務必要考慮人們普遍是年紀越大、錢花得越少的這個趨勢,才不會多存了用不到的錢。

第二個原因是,大家都擔心年邁之後可能的龐大醫療費用,所以才會多留那麼多錢在帳戶裡。

作者說,這個醫療費用是很難估算的,你怎麼知道你會需要接受多長的癌症治療或住多久的照護機構呢?大多數人存的錢都是不夠的,作者舉例他父親臨終時的住院費用是每晚五萬美金,那你存與不存已經沒有差別了,你辛辛苦苦存了五萬美金,可能是你一年的收入,結果在你老了只能讓你多活一個晚上。

更好的方式是在年輕時花這些錢,可以是購買照護或醫療保險,通常這類保險你在年輕的時候買會比年老的時候買來得更便宜。

另外也可以是在年輕時做各種預防性的篩檢,我們常說「上醫治未病」、「預防勝於治療」,這部分建議可以積極諮詢你的醫師,但總結來說,把這筆錢花在你年輕的時候會比花在年老的時候對你的生命更有效益。

收支的動態平衡

從前面作者提到的研究我們可以發現,大部分的人都有這個傾向:「年輕的時候過度延後享樂、年老之後無福消受」。

換句話說我們並沒有用一個最佳的比例去平衡我們在人生的每一刻要花多少、要存多少。

當然,坊間可能會流傳一些簡單的法則,比如說出社會以後長輩會建議你把薪水分成三份:三分之一存起來、三分之一支付生活開銷、三分之一可以用來支付非必要的娛樂花費——或者百分之多少的薪水要存起來、百分之多少要拿來投資⋯⋯或者任何類似的變化形,可能分成四份五份六份。

但如果我們進一步去思考,就會發現這個比例不可能是固定的,每一歲的我們都在變化,你想要的生活水準會改變,你的收入數字也在改變,你距離退休的年限也在一年一年減少,這樣一個函數不可能保持定值,所以我們該做的是動態調整、持續調整。

該怎麼調整呢?真的很難說,作者在書的附錄有分享了他打造的一個網站,像是一個計算機,只要你輸入你的收入、年齡、花費等資料,模型會給你一個數學上最佳的答案,我們可以透過微調各個參數來試試看最後跑出來的結果差異,建議大家可以去試試看。

我可以分享一下我自己在用了計算機試算之後的一個歸納:總體而言,對大部分人來說,大原則應該是避免在二十歲出頭的時候存錢,此時是你最健康的時候,要把握機會花錢累積人生體驗,當然不是說到處買買買,能夠發會複利效果的人生體驗,比如說像前面提到的一場壯遊。

什麼時候開始存錢呢?儲蓄這件事大致上可以等到二十多歲接近三十歲的時候,此時我們的收入逐步增加了,建議再開始緩步提高儲蓄率,但此時仍然是建議要維持你花錢累積體驗的比例,因為這個年紀會是你的體能巔峰的尾聲了。

接下來進入四十多歲時,你的儲蓄率則會再加速提高,一直到退休的年紀為止,因為你這時候賺錢的能力有更大的成長,對於部分人來說甚至會是飛躍性的成長,所以你可以存的更多,不過同時你的體能條件也會開始不比以往,這也是為什麼許多需要體能的人生體驗必須要儘早在這個階段以前安排完成。

讓我來為「生活要平衡」這一段做一個小結論:在思考這個動態平衡時,我們首要考慮的是三個最影響你能否享受生命活力的因素:

- 健康

- 自由時間

- 金錢

這三個因素會在不同年齡各自成為你的瓶頸,所以要時時回顧自己的計畫有沒有隨著你的人生狀態改變而調整。

急流勇退:知道你的高峰

前面說完了「生活要平衡」的這個最關鍵的法則之後,在作者分享的法則之中,除了它以外,我認為含金量最高的法則就是在第八章提到的,「知道何時要停止累積你的財富」。

作者在這個章節分享了他人生中最永生難忘的一次生日宴會的故事,我想把這個故事保留起來,給大家在閱讀這本書的時候親自看看作者怎麼分享這個經驗。儘管如此,對於「知道何時要停止累積你的財富」這一個法則,我還是想要向節目的聽眾們分享我的想法,因為太重要了。

我們每個人都會在人生中的某個階段感受到,你的收入開始急速成長的感覺,這可能是發生在職涯後期你的事業累積達到巔峰,努力開始開花結果,真的賺大錢了;也有可能是我們從菜鳥階段逐漸成長變成中鳥的時候,也可能會有這個感覺。

我在二十歲後半的時候,離開原本的公司來到了新工作,年薪增加了超過30%,不是因為我做了什麼厲害的事情,只是我前面的工作薪水真的不高,但我永遠記得那時候第一次看到自己新工作的薪資入帳網銀,是一個以前從來沒有想過的數字,突然會有種財富自由的感覺,當然不是Elon Musk那種財富自由,但至少也是吃Sukiya牛丼的時候可以多單點一份可樂餅的那種財富自由。

收入提升一個級距,會讓自己感覺「我好像還算比較好過了吧?」的小小自滿。而如果我們的職涯順利的話,大多數人不只在30歲的這個大關,應該也會在越接近退休年紀的時候:50歲上半、50歲下半、60歲之後等等這段時期感受到你的薪水或收入正在大幅增加,畢竟很多職業的人脈、技術、經驗、知識都會在這個階段進入巔峰,這時候你一個月的收入可能就是你年輕時的五倍、十倍或更多,而且你甚至也不需要像年輕時那麼拼命工作就能領到這份錢了。這時候有種花開堪折直須折、不賺可惜的想法會油然而生,反正我輕輕鬆鬆地每天到辦公室,做一些我很熟悉的事情,準時下班回家,一個月過去就能賺到這麼多錢了,我這時候不賺多可惜啊。

比爾的這一條法則,「知道何時要停止累積你的財富」,是要提醒我們,不要被眼前的金錢蒙蔽了,也許你到了50歲或55歲會覺得你正在賺的是不賺可惜的輕鬆錢,但此時你所付出的代價是什麼呢?是你最寶貴的東西,「你的自由時間」,而且是你人生可能僅存不多的、身體還足夠健康的時候的自由時間,我們每多工作一天,就是少一天享受我們累積的財富並把他們轉換成真正有意義的東西,那就是美好的人生體驗。

所以作者告訴我們,要制定你的「高峰」,這個高峰指的是你的資產的高峰,這個高峰是一個日期,不是一個金額,我們要屏棄「賺到三千萬我就退休」這種想法,因為當你賺到三千萬時,你可能會想「我再多做一下就能存到三千五百萬,那我的退休生活就能夠更安穩了」,正是這樣的想法讓大多數人後悔。

比爾提到了一本書,名叫《THE TOP FIVE REGRETS OF THE DYING》,中文直翻其實就是「臨終前的五大後悔」的意思。

這是一本由一位名叫 Bronnie Ware 的安寧醫療照護工作者所寫的,她根據她實際照護臨終者的經驗,整理出哪些事情是大家在人生結束的病榻前最後悔的事。不出意外的,一大後悔就是「我花太多時間工作了」。

所以要避免這樣的後悔,就是要轉換我們的思維,我們首先要做的是先計算出最低的生存門檻,什麼意思呢?生存門檻指的是確定有這個數字的存款之後我們就能存活的最底限,對於沒有財務背景的聽眾們,書裡面有詳細地說明怎麼計算你的生存門檻數字,但這邊我們直接跳到結論,作者根據經驗法則提供的算法是:

你的生存門檻 = 0.7 * 你一年的生存成本 * 你剩餘的生命年數

當你的資產累積到超過生存門檻後,我們就要停止用金額思考,而改用日期思考你的高峰,比如55歲、58歲,當到達你的高峰後就該停下來。如果不這麼做,你非常有可能最後就會留下沒用到的錢,而留下沒用的錢就代表你沒有盡自己所能去獲得更多的美好人生體驗。

你的人生就是你體驗的加總——記憶股息

最後我想分享一下作者提到「記憶股息」的概念,這個概念讓我覺得非常有趣。

比爾說一場體驗除了當下給我們的快樂與美好以外,還會給我們留下回憶,而在未來當我們每一次想起這些回憶的時候,都可以重溫當時的美好,繼續感受到當時的體驗帶給我們的快樂,就像買一張股票會每年配發給我們股息一樣。

所以除了爭取更多體驗外,我們也可以想想怎麼樣增加自己的記憶股息「配息率」。我是一個記性很差的人,所以我最近幾年一直在有意識地想方設法,透過各種方式來讓珍貴的回憶能夠長存。

如果你也是那種時間一久,珍貴回憶的細節就會從你的腦海裡變得越來越淡、越來越淡的那種人,也歡迎你留言和我分享你有什麼小秘訣可以增加你的記憶股息的延續期。下面是我覺得對我個人來說效果最好的兩個方法:照片和文字。

首先,照片是一門大學問,一開始我也只是出去玩,看到別人在拍照的時候就也拿出手機拍照,有點像旅行團的長輩,去到什麼景點、或吃到什麼美食,先用手機拍一下。

但後來我發現這樣不行。

我發現景點、食物這種大家最常拍的東西,其實事後回來看這些照片我自己都沒什麼感覺。

反而是旅行過程中側拍同行旅伴們喋喋不休的樣子,或是和身邊的人在國外看到一些在家沒有但很無厘頭的東西,會讓我在重溫照片的時候感到懷念不已。

比如說我前陣子和女友去洛杉磯的時候,雖然拍了很多照,但其中有一張我印象最深刻的,是我們去參觀Pasadena市政廳的時候,整個建築都是很歐洲風那種古典的氣息,我們在每個古色古香的角落拍了很多很好看的照片。

但不知為何,市政廳的走廊裡面有很多飲水機,造型就像是我們在廁所會看到的那種蹲式馬桶(有圖為證),超級滑稽的。

總之就是這種說起來也沒什麼大不了的小東西,卻很牢靠的形象化了一段我們一起造訪洛杉磯的時光。所以比起跟著人群拍景點,我認為更好的做法是有意識地提醒自己紀錄那些你感覺到愉悅的美好片刻,不要擔心拿起手機或相機會很突兀,

如果這麼做會讓你們未來十年都可以繼續享受這一刻所帶來的美好,那何不就拿出相機紀錄呢?

再來是文字,對我來說最有效的方式就是搭配照片發一則FB或IG貼文在自己的牆上。這麼做的原因,一方面是社群平台總是會有「幾年前的這一天」這種功能,等於有一個免費的發股息機器,只要你現在存一篇文進去,他每年都會來個週年慶提醒你那一天的美好回憶。

但發文在社群平台上有時確實是一種引發焦慮的行為,每次要發之前都會擔心說自己這張照片拍得好不好看、內文要怎麼寫之類的問題。此外想要寫一些更深刻的文字紀錄時,也會覺得發在大家看得到的地方哪裡怪怪的。這個時候我會做的就是,當遇到特別感動我的內心的時刻,我會發權限設定僅限自己的貼文,並且盡量詳細的紀錄那一刻心中的所有思想活動,如果有照片的話也要附在上面。

三年後或是五年後回來看這些紀錄,除了滿滿的回憶之外,還會感受到自己這段時間的改變與成長,對我來說彷彿是藉由過去的自己來更加認識現在的自己的一顆時光膠囊。

後記:好書要和爸媽分享

總結來說,《別把你的錢留到死》這本書讓我們將心態從「累積財富」轉換為「活出最棒的人生」,而且要我們現在就開始,不要等到健康和活力衰退後才想到要來過屬於自己的人生。

題外話,標題所說的「務必要給你爸媽看」是因為,我第一次在書店看到這本書的書名時,跟我女友說:「千萬別讓我爸媽看到這本書。」但看完才發現我完完全全誤會了。比爾在書裡提到:

美國統計數據指出,最多人收到人生中第一筆遺贈的年紀是62歲。對這個年紀的人來說,這筆錢可能也來不及對他們的人生造成多大的影響了,但如果提早二十年,這可能改變他們的一生。

「不提前規劃並提前把財產給孩子,只是把這件事交給命運決定,你將會無法控制這個給予什麼時候發生,也沒辦法選擇你要給予多少,這怎麼能稱得上是為子女著想呢?」

所以我想……歡迎你把這篇文章或這一集的書困專案 podcast分享給你的爸媽?